Är gemene man för pessimistisk kring börsen gällande framtiden? Tycker det ofta ges sken av att 10% per år är max förväntad avkastning över tid man kan förvänta sig. Men att många tror att börsen redan har gett sin frukt och kommer ge sämre avkastning framöver.

Eftersom vi inte kan förespå vad som kommer ske i framtiden borde det rimligtvis vara lika stor chans att börsen avkastar 20% per år i snitt de närmsta 100 åren som att den ska gå helt i sidled?

En intressant point of view om man har tendens att hålla lite för hårt i handbromsen. Just keep buying…

Bra avsnitt! Jag gillade resonemangen i det som sades.

Bäst i avsnittet var hur belysningen av människor med hög intjäningsförmåga kanske kan ha ett annat tänk än andra människor vad gäller buffert.

Jag hade uppskattat om konjunkturcykeln hade nämnts när man talar om långsiktiga perspektiv, 5-10 år.

Och jag hade även uppskattat om diskussionen om diversifiering hade breddats från enbart ränta till att även nämna ev vikt av guld mm.

Lyssnade du på avsnittet?

Börsen svänger mycket men på lång sikt så är sannolikheten att ligga back (på minus) efter 10 år runt 10%.

Börsen svänger mycket på kort sikt men tenderar på på lång sikt att ge positiv avkastning.

Det sades inte att:

Börsen går ibland går bättre än sitt genomsnitt, ibland sämre än sitt genomsnitt, men på lång sikt ändras ofta inte genomsnittet så mycket. (Läs om Regression toward the mean)

Men undantag finns om ekonomin fundamentalt förändras ex som Japan som fick en fallande börs ett par år-tionden när deras befolkning blev gammal och det föddes få barn. Det påverkade hela deras ekonomi systematiskt (men de senaste 10 åren gick deras ekonomin lite bättre igen).

Om hela samhället förändras drastiskt kan börsen plötsligt börja prestera år-tionden över eller under sina 10% som den historiskt avkastat.

Tack för avsnittet! Jag funderar på ditt exempel Jan om Wirecards konkurs. Att det är bara för den tyska indexfonden att köpa det 101:a största bolaget istället. Men då tänker jag: med vilka pengar då?

Eftersom Wirecard-aktierna är nu värda noll så går det inte att bara sälja av dem för ombalansering. Utan fonden behöver sälja av hos resterande 99 bolagen. Dessutom har fondens värde i och med konkursen förlorat en andel av sitt investerade kapital. Det måste ändå svida?

Eftersom en del av de återstående pengarna diversifieras till det nya företaget så är det fortfarande 100 bolag som behöver gå i konkurs för att alla pengar ska försvinna. Visst minskar pengamängdendu har då, men risken ökar inte, för du äger fortfarande 100 bolag. Så där kommer det hålla på om bolag efter bolag går i konkurs—du kommer tappa pengar, men det är väldigt svårt att nå noll innan det inte finns fler ”nya” företag som kan komma in i fonden.

Appropå det ned TJP. Varför är man tvungen att ha 50% i ITP1 icke valbar med hög räntedel egentligen? Varför har inte t ex Alecta liknande som AP7 där man kör aktier först som sedan växlas över till räntor när man blir äldre?

Håller med. Det skulle väl kunna inträffa om juridisk person (läs aktiebolag) skulle försvinna/avskaffas som mänskligt påhitt. Väldigt få skulle våga starta / driva företag med hela sin personliga förmögenhet/egendom som insats. Dvs kapitalismens undergång.

Jag är med på att risken inte ökar och att man inte når noll. Men en så pass stor konkurs upplever ändå jag som något mer än bara en dipp där fonden enkelt köper nästa företag på topplistan. Och ger samtidigt ringar på vattnet när ombalansering sker.

Det händer massa saker hela tiden med tusentals företag, och ett enskilt företag påverkar sällan jättemycket i praktiken. Men ibland händer det förstås större grejer som man verkligen känner av. Ju fler företag man diversifierat över, ju mindre risk för det.

Under krigstid är det inte ovanligt att regeringar beslagtar eller fryser tillgångar som tillhör medborgare i fiendeländer. Kanske också osannolikt men iaf mer sannolikt än någon extrem klimathändelse eller att en stor del av bolagen går i konkurs.

The confiscation of private properties by the United States of America during WWII is rarely explored. The US government seized the assets of individuals and companies it considered enemies of the State; which included German, Japanese, and Italian nationals. Källa

In the course of the war, the federal government registered around half a million “enemy alien” civilians, spied on many of them, and sent approximately 6,000 men and a few women to internment camps. Perhaps more strikingly, it seized huge troves of private property with dubious relevance to the war effort, ultimately amassing assets worth more than half a billion dollars—close to the entire federal budget of pre-war America. Källa

Jag har en orimligt hög sparkvot, mitt liv skulle inte förändras det minsta om börsen gick upp, ner, hit, dit eller i cirklar. Min levnadsstandard skulle höjas av att börsen kraschar så hårt att jag ger upp mitt månadssparande och börjar spendera min lön i stället.

Har jag hittat en glitch där risken för börskrasch i det närmsta kan nonchaleras eller lutar jag mig bara på en lång sparhorisont och en snål/tråkig tillvaro?

Det jag tror mig försöka formulera är en tanke/frågeställning om hur risk kan hanteras/upplevas i förhållande till ens övriga ekonomiska intäkter och utgifter.

Exempelvis de sättningar på börsen som kommit och gått sedan jag kom igång på allvar under 2019 har knappt rört mig i ryggen eftersom mitt månadssparande hållit summan i portföljen nära på oförändrad. Månadssparandet kommer dock inte kunna rädda mig för evigt när storleken på portföljen vuxit.

Jag tyckte att avsnittet var bra. Jag saknade dock ädelmetall. Det gör jag ofta. Inflationen jämförs med riksbankens siffror på inflation och inte guldpriset. Det är enligt mig ett mycket bättre sätt att ha en nollpunkt eftersom Riksbanken väljer ut en korg varor och utesluter tex fastigheter och börsen. Jag är medveten om att guldet fluktuerar men över tid är det väldigt konstant. När ni säger i podden att det inte finns något tillgångsslag utan risk menar jag att det gör det. Dessutom kan man nu också få ränta på sitt guld på upp emot 3,5% och den räntan betalas i guld.

Ni berör lite men inte tillräckligt med tanke på hur mycket ni pratar om “sparhorisont”. Sparhorisonten brukar definieras som den dag man tänkt använda pengarna. Det utgår man ifrån att man plockar ut allt på en gång och sätter sprätt på rubbet. Sparar man till fire/pension eller extra krydda i vardagen så kommer uttaget ske under flera decennier. Sparhorisonten är ju då inte den dag man tagit ut som första lilla hundralapp, eller jo, för just den hundralappen är sparhorisonten så lång men inte för hela sitt sparande. Varje hundralapp man tar ut har ju dock olika lång sparhorisont så frågan är vad har kontot som helhet för sparhorisont? Jag har tagit upp det här förut och då var det någon smart person som pratade om att man ska tänka baserat på vad medelkronan har som sparhorisont. Är det ett bra sätt att resonera på? Vad har jag för sparhorisont om jag tex tänkt börja ta ut pengar mellan 2030 och 2060?

Angående risk i indexfond. Scenario där man inte får tillbaka något som ni pratar om. Skulle en korrupt/instabil fondförvaltare rent teoretiskt kunna sälja allt innehåll i fonden och gå all in på ett förhoppningsbolag eller skicka iväg tillgångarna till skatteparadis? Finns det några spärrar som gör det HELT omöjligt? Eller skulle tekniska fel/hackad bankdator eller på nått sätt sabba fonden så den blir värdelös.

Kan Avanza bli hackad så alla tillgångar skyfflas om?

Rysslandsfonder som över natten blev låsta/värdelösa i samband med rysslands intåg i Ukraina. Finns det någon riskscenario där samma utfall kan inträffa USA börserna som är indextunga?

Staffbeskattning av tillgångar över 1 msek av staten för omfördelning till militär upprustning? Typ som cypern råkade ut för en 10 års sedan.

Osannolikt men ändå kanske scenario med katastrofala utfall.

Jag lyssnar igenom avsnittet nu och håller med om det mesta, inte minst att indexfonders risk minskar med tiden och att räntebärande papper ökar risken med tiden. Jag skulle säga att risken att förbli fattig resten av livet är högst om man inte tar kortsiktiga risker.

Men det jag reagerar emot är att man har en 10 års sparhorisont om man ska gå i pension om 10 år och vill ta ut pengarna då, detta håller jag inte med om. Man kommer ju inte ta ut alla pengar första dagen man går i pension, man kommer bara ta ut en liten andel av kapitalet varje månad.

Säg att uttagstakten man behöver är 5% av kapitalet per år, då tar det 20 år innan man tagit ut allt och i snitt kommer varje krona i portföljen vara investerad i 10 år ytterligare efter att man påbörjar uttag.

Om man har 5 år till pension kan dock börsen hinna falla under dessa år vilket kan öka behovet uttagstakten från 5% upp till kanske 10% vid 50% börsfall. Det skulle dock ändå innebära i genomsnitt 5 års ytterligare sparhorisont efter att man går i pension.

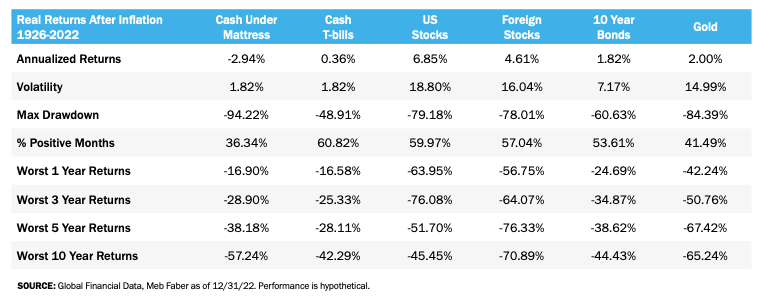

Över tid, summa upp och nedgång har börsen genererat 10% (8% inflationsjusterat)

Gudrun Schyman, Lars Ohly, Jonas Sjöstedt med efterträdare har i tur och ordning så länge jag kan minnas förklarat kapitalismens död varje gång en krasch eller nedgång har skett (vilket skett ofta genom åren, med ett par års mellanrum). Trots det tuffar det på, i stort sett linjärt på en logaritmisk skala med förbluffande låga R² (ni som kan statistik vet vad detta innebär).