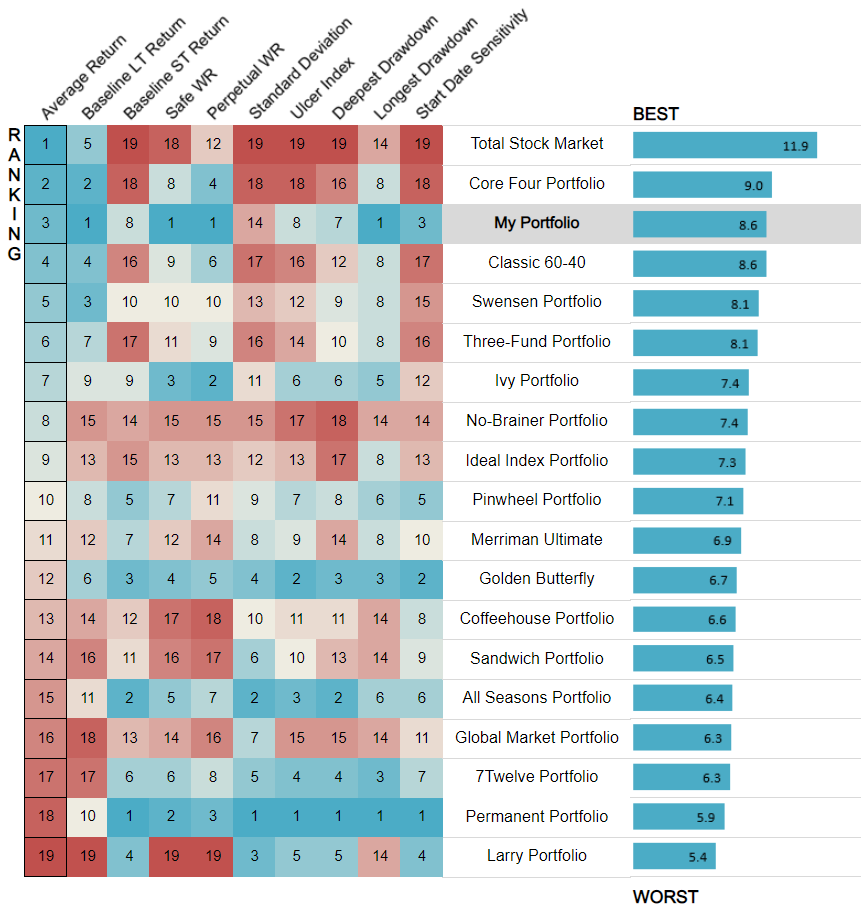

Precis. Vilket ju kan anses vara en genomsnittlig marknadsviktad korg av allt som finns på marknaden, och om du investerat precis just i det så kan det åtminstone inte rasa ![]() Jag antar att svårigheten är att investera i något som på ett hyfsat stabilt sätt inte underpresterar jämfört med det du sedan ska konsumera. Om man investerar i det man förväntas konsumera så kan man inte förlora köpkraft. Last famous words.

Jag antar att svårigheten är att investera i något som på ett hyfsat stabilt sätt inte underpresterar jämfört med det du sedan ska konsumera. Om man investerar i det man förväntas konsumera så kan man inte förlora köpkraft. Last famous words.

1 gillning

Min spontana kommentar här är att valutan måste vara den felande länken? ![]() D.v.s att exponeringen mot USD/EUR i långräntor och aktier är förklaringen till den “onaturliga” avkastningen? Med andra ord mycket riktigt en faktor man aldrig kan lita på i längden och som rent hypotetiskt skulle kunna gå åt andra hållet!

D.v.s att exponeringen mot USD/EUR i långräntor och aktier är förklaringen till den “onaturliga” avkastningen? Med andra ord mycket riktigt en faktor man aldrig kan lita på i längden och som rent hypotetiskt skulle kunna gå åt andra hållet!

Detsamma gäller jämförelsen med Dow Jones World där valutaväxlingen mot SEK inte inkluderas, varför indexet ser så svagt ut i jämförelse.

4 gillningar

Det närmaste en RT portfölj man kan komma med fondrobotar. Notera inte alls samma portfölj som RT.

-

Fundler smart Hedge 80% (enda anledningen till Fundler är deras 25% allokering mot guld, annars föredrar jag Betterwealth)

-

Betterwealth strategisk 4 20% (Anser att Betterwealth har den bästa fondroboten men det går att uppnå samma med lysa 50/50)

Med dessa två fondrobotar och redovisat allokering ovan får man:

- 60% aktier

- 20% guld

- 20% räntor

Det går förstås att få andra allokeringar genom att ställa fördelningen mellan fondrobotarna.

Jag personligen kör Fundler 60% och BW 5 40% och får följande allokering.

- Aktier globa 34,0%

- Aktier Swe 14,7%

- Aktier småbolag 14,4%

- Fastigheter 1,0%

- Guld 15,9%

- Hedge 9,0%

- Räntor11,0%

Fördelen utöver vad en fondrobot ger är enkelheten att kunna månadsspara samt skippa dyra transaktionskostnader.

5 gillningar

Spännande, för en som inte hoppat på robot-tåget ännu - vad blir kostnaderna för sådanna här portföljer i Fundler och BW? Blir det billigare mer större belopp hos dem?

Fundler är inte helt transparenta med sin avgifter, har eftersökt det i en annan tråd här.

För min fördelning blir det ca. 0,58%.

Billigare vid månadssparande än att göra det själva med tanke på nästa 1% för transaktionskostnader vid handel av ETF/ETC valutaväxling 0,25 och courtage 0,25 gånger 2.

1 gillning

Off-topic: gjorde lite research på olika 60/40 kombinationer under coronacrashet och portfölj med 60% SPP Global, 20% IS04, 20% GZUR presterade jättefint.

1 gillning

Undrar hur 70% aktier och 30% guld skulle prestera

1 gillning

Ja, vi börjar bli off-topic här.

Var en av anledningarna jag valde den allokeringen, lite mer offensiv än RT-portföljen då jag anser att man ska rida på bullmarknaden som råder just nu men samtidigt ha en bra hedge.

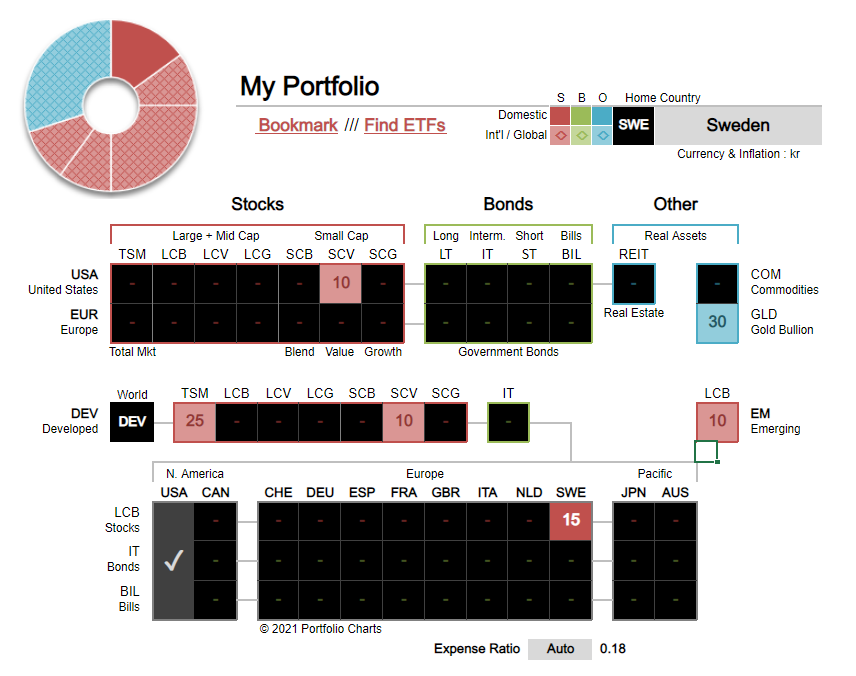

Ja hur påverkas egentligen RT-portföljen (eller en permanent portfolio) av att ha olika tillgångsslag i olika valutor? Kontanterna är ju svåra att ha i något annat än SEK, samtidigt som man kanske inte vill köra total home bias i aktiedelen heller? De långa räntorna blir ju inte heller riktigt samma sak i SEK… Någon som kan bidra med några kloka tankar?

Jag håller helt med dig. En egen fundering jag har är diskrepansen mellan löneutveckling och utveckling på tillgångar. Min uppfattning/gissning är att finansiella tillgångar kommer ha en sämre utveckling än löner framåt samt att korgen troligen kommer ligga någonstans mitt emellan. Frågan för mig som låginkomsttagare är därför hur man kan investera i ngt som förväntas avkasta i linje med löneutvecklingen. Tankar, tips?

Personligen så har jag kommit fram till denna slutsats:

En Permanent Portfolio kan bara innehålla amerikanska värdepapper, dvs vara dollar-baserad

Låt mig förklara. Vitsen med en PP är ju att de olika delarna ska reagera på ett visst sätt på de “klimat” som kan råda i ekonomin. För att uppnå denna balans måste vissa förutsättningar uppfyllas.

En av förutsättningarna är att guldet ska agera hedge vid turbulens, detta fungerar bara mot investeringar i dollar och amerikanska aktier. Till exempel kan det bli ekonomisk kollaps i Sverige utan att guldet rör sig medan samma situation i USA skulle trigga en prisstegring på guldet. Guldpriset sätt även i US-dollar så någon annan valuta på övriga delar inför intern valutarisk i portföljen. Redan här faller den Svenska / internationella versionen av PP.

Sedan ska man ha långa och korta räntepapper i samma valuta som man har sina aktier i, av dessa så ska de långa vara minst 20 år. Eftersom guldet tvingar oss till US och tex S&P-500 som aktiedel så är det orimligt att ha räntorna i någon annan valuta om man ska undvika valutarisk internt i portföljen, vilket kan störa balansen. Sedan vill man att eventuella riksbanksåtgärder ska påverka ens portföljdelar symmetriskt, vilket inte sker om man har aktier i US och räntor i SEK, är ju inte samma riksbank då.

Så min slutsats är att RT-portföljen är en variation på Harry Brownes Permanent Portfolio, inte en implementation av den. Jag tänker också att den är en sämre variant än den “riktiga” då den missar att implementera logiken bakom den ursprungliga PP.

Detta är ett av de tillfällen då jag anser att @janbolmeson har fel, då han hävdar att RT-portföljen är den bästa implementationen av PP!

Den implementation at PP som jag rekommenderar är lika delar av följande ETF’er :

- Aktier : iShares S&P 500

- Långa räntor : iShares $ Treasury Bd 20+yr

- Korta räntor : iShares $ Treasury Bond 0-1y

- Guld : Xetra-Gold

Det ger en helt dollarbaserad portfölj som perfekt implementerar de riklinjer som Harry B beskriver i boken " Fail-Safe Investing: Lifelong Financial Security in 30 Minutes "

Det enda problemet med en dollarbaseras version är att man har en valutarisk mot hela portföljen, men min slutsats är att jag hellre har det än att ha valutarisker internt i portföljen och risk att guldet inte kopplar på rätt sätt mot övriga delar om de inte är i dollar-baserade.

Jag skrev ett inlägg om detta här: Feedback på Permanent Portfolio

Efter diskussionerna i den tråden, och en hel del läsande, så blev min slutsats att en dollar-baserad PP är det bästa.

Mitt “skin in the game” är att jag har 100% av mitt kapital i denna portfölj, den är helt enkelt min tolkning av fyra-hinkars principen fast i en portfölj ![]()

11 gillningar

Guldpriset “sätts” inte i USD. Det där är ett villospår. Lättast är det att tänka på guld som en “egen valuta”. Det går att beskriva guldets värde i USD, absolut, men det går lika bra att beskriva det i SEK eller JPY. Eftersom USA avskaffat guldmyntfoten så är guld och USD inte kopplade direkt till varandra.

Ditt första argument är i så fall starkare. Att det (eventuellt) är fler som “flyr till guld” när det skakar i USA än i Sverige.

3 gillningar

Instämmer i detta, men borde man inte på något sätt ta hänsyn till resten av världen också? Säg (förenklat) att det skakar i hela världen förutom USA, då hade ju denna del av världen (eventuellt) flytt till guld och påverkat guldpriset uppåt? Dvs ett argument för att aktierna borde vara globalt marknadsviktade? Men frågan är hur man då gör med räntedelarna?

1 gillning

Vad tror ni om:

25% LF Global

25% iShares Global Govt Bond UCITS ETF (EUN3)

25% Guld

25% bankkonto

(Eller 40-20-20-20 för en tillväxt-tilt)

Liksom globala aktier + globala obligationer (dock för korta).

Kontot i SEK skaver ju förstås men då man inte har nån buffert utöver detta så behöver det vara i den valuta man lever i.

Jag tycker detta verkar vara en fantastisk portfölj för någon som mig som är jävligt dålig på att inte sälja av i nedgångar. psyket brukar övervinna mig då jag är alltför rädd om mina surt förvärvade tillgångar

Hur fungerar portföljen rent praktisk på tex avanza?

Är det enkelt att månadspara i den?

Finns det några nackdeler med portföljen egentligen?

Jag är också nyfiken på om det finns en officiell/konsensus åsikt om hur småsparande ska gå till i en portfölj med 5% i enskilda ETF.

Sätta in 50/50 i aktier/konto tills en ombalansering utlöses?

Jag har dock någon gång sett argument för att slå ihop de två räntedelarna och istället ha en räntefond med den genomsnittliga durationen mellan dem, dvs typ medellånga på 10 år eller något, och då kanske ditt förslag på fond eller någon liknande skulle kunna funka (inte tittat närmare på just din) - har dock inte fördjupat mig i detta argument, vet inte om det håller eller inte.

Men som du säger, bufferten bör ju ändå vara i SEK, så beroende på storlek på portfölj och buffert kan ju det påverka.

1 gillning

“slå ihop de två räntedelarna och istället ha en räntefond med den genomsnittliga durationen mellan dem, d”

Det kan säkert prestera likartat på papper. Men då kontantdelen är min buffert (oj, värmepumpen gick sönder, oj, spontanshoppade en bil) vill jag kunna göra det utan transaktioner.

Mitt privatsparande är inte så dynamiskt, mest tömma och fylla buffert.

I firman däremot räknar jag med ett inflöde över tid, men plötsliga behov av cash, och tittar därför efter möjligheter klara mig med färre papper. En fördel med att inte ha 25% i en ETF vore möjlighet till belåning.

Absolut, men om man är i ett läge där 25 % av portföljen utgör mer än vad man ser som en rimlig buffert, menade jag. Då kanske det som överstiger bufferten kan placeras i medellånga räntor istället för kontanter och långa räntor, om man på det sättet kan komma närmare marknadsvikt även i räntedelen. Tänker jag som lekman.