Den som satsade alla sina pengar i maj 2000 fick vänta mer än 10 år för att hamna på pluss.

Börsen gick sidledes i mer än 10 år efter maj 2000.

Den som gick in med små summor kontinuerligt det första årstiondet av 2000-talet fick bättre avkastning än den som satsade allt på toppen 2000.

I genomsnitt går börsen oftast upp och därför är bäst för avkastningen att i stigande marknad gå in med en stor klumpsumma, i genomsnitt, men många gånger blir det fel.

Men det att gå in med en stor summa vid ett tillfälle är oxå ett större risktagande om tajmingen är dålig.

Jag tror inte på tajming.

Är de pengarna som man satsar viktiga för en tycker jag att det är bättre att gå in stegvis.

Det hjälper inte att man har gjort det statistiskt riktiga om tajmingen ändå blir fel.

Många lutar sig mot statistiken och känner sig trygga med det. Men det är inte tryggt. Allt kan hända. Att stoppa huvudet i sanden eller logga ut löser inte det problemet.

Alla svar här får mig bara att tro att jag gjort helt rätt.

Men notera att dessa pengar är ett arv på sidan av min ekonomi som redan har ett uppbyggt fungerande 4-hinkarsystem. Jag tog dessutom “bara” 2/3 av hela summan jag ärvt.

har en fråga, förstår avsnittet i sig men inte alla de strategier som det jämförs med… vad händer om du kollar på typ 50/200 moving average för S&P 500 eller ännu bredare index om det finns? liksom det är inte svårt att balansera om på lysa så skulle man kunna få en överavkastning med att balansera om efter en trend som moving average eller liknande?

Alan Roth, en av mina favorit-finansiella rådgivare har en artikel på samma tema idag:

Kontentan:

Finally, when someone isn’t sure about DCA versus lump sum, I think it’s fine to put half in now and use DCA for the rest. That minimizes regret — if stocks go up, they can feel good about putting half in now, but if stocks decline, they can also feel good about buying some at a lower price. This, of course, makes no sense from a logic standpoint, but as I said earlier, we are emotional beings rather than logical ones.

Jag vet inte alltså… Tänk om man resonerade så januari 2021, missade mycket av uppgången, och blev fullinvesterad inför raset 2022 Men visst hjälper det att sätta in åtminstone hälften från början.

Jag gillar dock Vanguards slutsats ”Dollar-cost averaging means taking risk later”.

Eftersom framtiden alltid är oviss får det ofta (men inte alltid) duga med en kompromiss. Att köpa in sig i omgångar kan vara en sådan kompromiss. Likaså att sälja hälften när man är osäker.

Gjorde om mitt sparande tidigare i år, lade lite över hälften i globala indexfonder, men resten ligger kvar i min ”dyra” KF.

De pengarna är min katastrofbuffert, om jag till exempel skulle bli utförsäkrad igen. De pengarna har i alla fall lite garanterad avkastning, så är lite bättre än ett 2% sparkonto och mycket säkrare än en global indexfond.

Pengarna i min KF är den enda delen av mitt kapital som har gröna siffror i år. Men är medveten om att inflationen ändå äter upp sin del.

Men min förhoppning är att även denna kris har ett slut, sen får framtiden utvisa när!

Kontentan var att allt som står ovan i tråden är korrekt.

Statistiskt är det bäst att sätta in allt på en gång

Emotionellt är det bäst att sprida ut det över tid eftersom det minskar risken för att man ångrar sig och sedan gör något dumt som att sälja av.

MEN! här kommer poängen som jag inte tänkt på.

Det kommer ju ett tillfälle i tiden då båda alternativen har lett till att man är fullinvesterad i marknaden. Det vill säga att jag tar hela den där marknadsrisken att börsen kan gå ner. Den undviker jag ju inte genom att sprida ut det.

Således, om jag nu är orolig för att ångra mig och att jag gör något dumt för att marknaden går ner, då kanske jag ligger felaktigt i risknivå istället och borde exponera mindre pengar mot marknaden. Det vill säga sätta in allt på marknaden på en gång, men till ett mindre belopp. Om detta inte är ett problem så bör man investera allt på samma gång.

Det vill säga att poängen som framfördes var att sprida-ut-över tid egentligen inte löser något problem.

Jag ska helt ärligt säga att jag inte har tänkt på det som så.

Det löser ju problemet med att man lär sig hantera nedgångar bättre allt eftersom man varit med ett tag. Att förlora 20% av allt är nog jobbigare dag 1 än att göra samma sak ett år senare när man sett hur marknaden går upp och med mindre belopp.

För mig är detta samma sak fast uttryckt på två olika sätt. Om du inte är bekväm med att sätta in en stor summa på grund av din lägre risknivå, sätt in en mindre summa. Över tid ökar din risknivå med din erfarenhet och då är du mer bekväm att sätta in mer. Ergo, sprida-ut-över-tid, precis det som förespråkas.

Det krokar lite in i övertygelsen man bygger upp och behöver av att vara investerad, och lära sig mer om investerande och indexfonder över en längre tid.

Om man är ny på marknaden och har en klumpsumma är det inte nödvändigtvis volatiliteten som är risken. Det är en själv.

Jag skulle hellre se att någon oerfaren gick in i marknaden med en mindre summa direkt som hedge mot dåliga beslut. Det ger antagligen bättre avkastning och sömn än att göra det ”rationella” och sedan ångra sig!

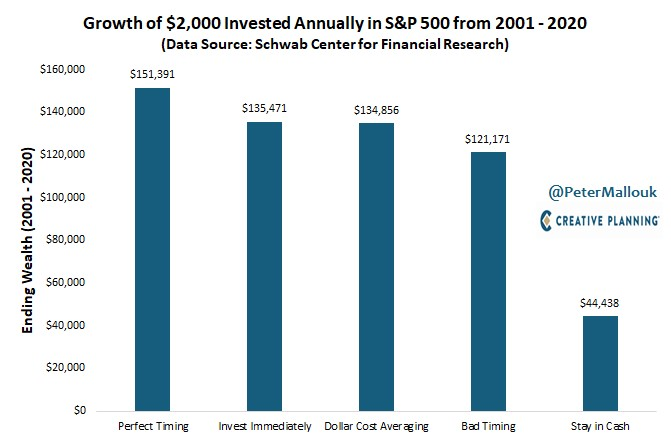

Svårt att tyda, men ser ut att vara “en beräkning”. Borde göras för många perioder för att ge lite bättre siffror.

Antar det är dag 1 i perioden som man jämför med. Under vilken period gör man DCA i undersökningen?

Jag tolkar grafen som att det är samma 12-månaders period man tittar på. Den som har tillgång till metoden kan rätta mig om jag har fel. Investeringen fördelat över 12 månader har bara halva exponeringstiden jämfört med klumpsummeinvesteringen. Trots det ger 12-månadersinvesteringen mer än hälften av tillväxt jämfört med engångsinvesteringen.

Det vore intressant att titta på detta över längre tid, t.ex. 5 år och testa olika investeringshastigheter, låt säga från 2 månader upp till 2 år

Gick in på marknaden med ca 5M och fördelade insatserna på marknaden under ca 4 månader för att sprida riskerna. Var typ fullinvesterad när kriget bröt ut 2022 och tappade ca 20% av summan på ca 4 månader. Är plus ca 6% nu men dålig tajming är inte kul och väldigt tråkig start. Det tar längre tid för att hämta tillbaka med dålig tajming även om statistiken säger att man skall gå in direkt. Jag spred ändå ut det på 4 månader.

Jag är inte särskilt känslostyrd, så jag kanske inte fattar…

Oavsett om man har en säck pengar sedan förut, investerad på något sätt, eller om man fått en ny säck pengar som man vill investera på något sätt, så funderar man väl ut hur man vill ha alla sina pengar investerade?

Oavsett hur säcken med pengar hamnade i ens ägo, så finns den ju där, och man vill placera alla sina pengar på något sätt som passar ens förutsättningar. De senast inkomna pengarna är inte speciella på något sätt, de är bara pengar på samma sätt som de pengar man hade redan tidigare.

Jag tycker det är jättemärkligt att i förväg bestämma att man idag vill ha en övervikt på sparkonto som man sedan successivt minskar till en önskad målfördelning över en mer eller mindre lång tid. Varför inte omedelbart fördela pengarna på det sätt man kommit fram till passar bäst?

Varför vill man ha en annan fördelning idag än den man bestämt sig för är lämplig? Börsen kan gå ner? Javisst! Men det gäller ju alltid. Det positiva med börsen är ju att över tid så går den upp. Det är ju därför du bestämt dig för en fördelning som är lämplig efter dina förutsättningar, där en del får åka med i börsens svängningar och en del får ligga säkert med mindre uppgång men utan svängningar.